oleh: Hasna Nadiyah Hasanah (Mahasisa STEI SEBI)

oleh: Hasna Nadiyah Hasanah (Mahasisa STEI SEBI)

dakatuna.com

Pada umumnya bisnis akan mengalami fluktuasi musiman maupun secara siklus. Jika perekonomian memburuk, perusahaan akan mengurangi persediaan dan memperketat piutang. Sebaliknya, jika perekonomian membaik, kebutuhan akan aktiva lancar meningkat kembali. Pada kondisi terburuk, kebutuhan akan aktiva lancar tidak pernah jatuh pada titik nol (kecuali perusahaan itu bangkrut). Kenyataan ini menimbulkan adanya aktiva lancer permanen dan aktiva lancar sementara. Aktiva lancar permanen (permanent current asset) adalah Aktiva lancar yang harus dimiliki oleh perusahaan meskipun sedang berada pada titik terendah dalam siklus bisnisnya. Aktiva lancar sementara (temporary current asset), seiring dengan naiknya penjualan ketika terjadi perbaikan ekonomi, perusahaan harus meningkatkan jumlah aktiva lancarnya. Aktiva lancar tambahan ini disebut aktiva lancar sementara.

Kebijakan Pendanaan Aktiva Lancar

Cara bagaimana perusahaan mendanai aktiva lancar permanen dan aktiva lancar sementara tersebut dikenal sebagai kebijakan pendanaan aktiva lancar. Pada dasarnya ada 3 alternatif kebijakan pendanaan aktiva lancer yaitu pendekatan pencocokan waktu jatuh tempo (Maturity Matching Approach), pendekatan relatif agresif (Relatively Aggressive Approach) dan pendekatan konservatif (Conservative Approach).

- Pendekatan Pencocokan Waktu Jatuh Tempo (Maturity Matching Approach)

Pendekatan pencocokan waktu jatuh tempo (maturity matching approach) atau “likuidasi sendiri” (self-liquidating approach) adalah suatu kebijakan keuangan yang mencocokkan waktu jatuh tempo aktiva dengan kewajiban. Strategi ini meminimalkan risiko perusahaan tidak mampu melunasi kewajiban-kewajibannya yang telah jatuh tempo. Namun pada kenyataannya, ada dua faktor yang mencegah pencocokan waktu jatuh tempo menjadi sama persis: (1) terdapat ketidakpastian pada usia aktiva, dan (2) sejumlah ekuitas biasa harus digunakan, dan ekuitas biasa tidak memiliki waktu jatuh tempo.

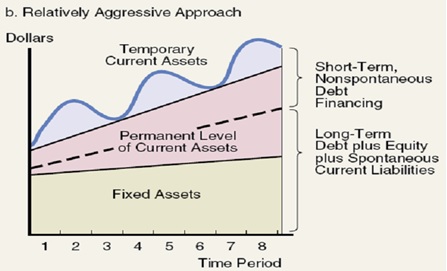

- Pendekatan Relatif Agresif (Relatively Aggressive Approach)

Perusahaan relatif agresif mendanai seluruh aktiva tetapnya dengan modal jangka panjang dan sebagian dari aktiva lancar permanennya dengan kredit jangka panjang nonspontan. Garis putus-putus pada grafik mungkin dapat berada di bawah garis yang membatasi aktiva tetap, yang artinya bahwa seluruh aktiva lancar permanen dan sebagian aktiva tetap didanai dengan kredit jangka pendek (posisi yang sangat agresif dan nonkonservatif).

3. Pendekatan Konservatif (Conservative Approach)

Pada grafik terlihat putus-putus berada di atas garis yang menunjukkan aktiva lancar permanen, yang artinya bahwa modal jangka panjang digunakan untuk mendanai seluruh kebutuhan aktiva lancar permanen dan memenuhi beberapa kebutuhan pendanaan musiman. Perusahaan menggunakan kredit jangka pendek nonspontan dalam jumlah kecil untuk memenuhi kebutuhan puncaknya dan memenuhi sebagian kebutuhan musimannya dengan “menyimpan likuiditas” dalam bentuk sekuritas. Punggung bukit di atas garis putus-putus menggambarkan pendanaan jangka pendek, sedangkan lembah di bawah garis putus-putus menggambarkan kepemilikan atas sekuritas jangka pendek.

Sumber :

Ehrhardt, Michael C and Eugene F. Brigham.2009.Financial Management: Theory and Practice.USA: South-Western Cengage Learning

(SaBah/daktuna)

Redaktur: Saiful Bahri

Beri Nilai: (1 votes, average: 5.00 out of 5)

(1 votes, average: 5.00 out of 5)